La importancia de los PCGA.

Las siglas PCGA, son la abreviación de los Principios de Contabilidad Generalmente Aceptados, estos son un conjunto de reglas que nos sirven como guia contable para generar criterios de la mediación del patromonio, y a la informacion de los elementos patrimoniales y economicos de un ente; constituyen un parametro para la confeccion de los estados financieros (EEFF).

Fueron aprobados en la 7° Conferencia Interamericana de la Contabilidad, y la 7° Asamblea Nacional de Graduados en Ciencias Economicas, que se celebraron en Mar del Plata en 1965.

La partida doble fue establecida en 1494 Luca Pacioli.

Su enunciado basico dice :

1- A una o mas cuentas deudoras, coresponde siempre una o mas cuentas acreedoras del mismo importe.

2- Las suman del debe, deben ser igual a las del haber.

3- Las partidas se debitan y las ganancias se debitan.

4- El patrimonio del ente es distinto al de sus propietarios.

5- El principio de los recursos de un ente es igual al valor de las participaciones que recaen sobre el.

6- Los componentes patrimoniales y las causas, que reacen sobre los resultados se representan por medio de cuentas, en las que se registran notas, o asientan las variaciones el concepto que representan.

7- El saldo de la cuenta es el valor monetario de la misma en un momento dado.

8- Las cuentas de activo y gastos, son deudoras. Y las de pasivo y ganancia, junto con patrimonio neto son acreedores.

9- En todo asiento, cualquier sea el numero de creditos y debitos, la suma de los saldos debe ser igual.

Juntos conforman los principios de contabilidad generalmente aceptados (PCGA).

Toda informacion financiera es registrada e informada, separadamente la informacion personal del dueño del negocio.

Los registros financieros de un negocio y aquellos personales, no deben mezclarse . Se utilizan dos cuentas bancarias en paralelo, una del negocio y otra para uso del dueño.

Los propietarios son acreedores de las empresas que han formado, cada ente se trata como una unidad separada; por lo que el propietario es un acreedor mas al que contablemente se le representa con la cuenta capital.

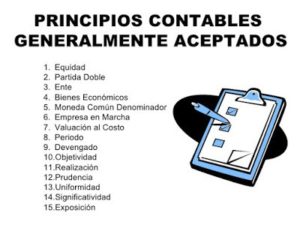

Los PCGA son :

1- Equidad : todo estado financiero debe reflejar la equidad entre intereses, o puestos, los cuales estan en juego entre una empresa o ente.

2- Ente: los estados financieros se refieren «ente» , donde el propietario se lo considera como tercero.

3- Bienes economicos : son todos aquellos bienes materiales o inmateriales, que pueden ser valuados en terminos monetarios.

4- Moneda comun : para registrar los EEFF, se debe tener una moneda comun, la cual es generalmente la moneda legal del pais en que funciona el ente.

5- Empresa en marcha : la empresa a la que se registran sus actividades financieras tiene vigencia de funcionamiento temporal, con proyeccion al futuro.

6- Ejercicio : es conocido con el nombre de periodo, los resultados de una gestion se miden en iguales intervalos de tiempo. De este modo los resultados pueden ser comprobables.

7- Objetividad: los cambios entre activos , pasivos y PN, deben medirse y registrarse objetivamente en los registros contables.

8- Prudencia: no se debe subestimar los hechos economicos. Es decir, que cuando se contabiliza siempre se debe elegir el menor valor para el activo.

9- Uniformidad : mientras los principios sean aplicables para preparar los EEFF, deben ser utilizados uniformemente de ejercicio a ejercicio.

10- Exposicion: todo EEFF debe tener toda la informacion necesaria para interpretas adecuadamente la situacion financiera del ente.

11- Materialidad : las transacciones de poco valor significativo no se debe tomar en cuenta porque no alteran el resultado final.

12- Valoracion al costo: los activos y servicios que tiene un ente se deben registrar a su costo historico.

13- Devengado: las variaciones en ingresos o egresos, que se consideran para establecer el resultado economico completa a un ejercicio sin considerar si ya se han cobrado o pagado.

14- Realizacion: los resultados solo deben contabilizarse cuando queda realizado a travez de medios legales o comerciales, donde se tomen en cuenta los riesgos.

Areas de clasificacion :

AREA 1: Equidad

AREA 2: Ente, bienes, moneda, empresa, ejercicio.

AREA 3: Objetividad, prudencia , uniformidad, exposicion , y materialidad.

AREA 4 : Valoracion, devengado, y realizacion.

Para terminar el tema, sin los PCGA, y adoptando cada uno de sus principios, seria imposible llevar a cabo los ejercicios contables.

Facundo Andres – 3° TSRA –